人生には病気やケガなどいろいろなリスクがありますが、長生きこそ人生の最大のリスクだと思います!

長生きというと喜ばしいことだと考えられていますが、お金の面では長生きは人生最大のリスクです。

この記事では「実際何歳まで生きる可能性があるのか」というところと「じぶん年金の必要性」をまとめていきます。

漠然と老後が不安という人のご参考になれば幸いです。

“平均寿命”と”平均余命”の違い

“平均寿命”と“平均余命”の違いをご存じですか?

- 平均余命:ある年齢の人々があと何年生きられるかいう期待値のこと

- 平均寿命:0歳の人の平均余命のこと

よく話題になる平均寿命ですが0歳の人があと何年生きられるかという期待値なので、私たちが注目しなければいけないのは平均余命の方なのです。

平均余命は厚生労働省が公表している簡易生命表で知ることができ、令和元年度の簡易生命表は以下です。

| 年齢 | 男 | 女 | 年齢 | 男 | 女 | 年齢 | 男 | 女 |

|---|---|---|---|---|---|---|---|---|

| 0 | 81.41 | 87.45 | 30 | 52.03 | 57.91 | 60 | 23.97 | 29.17 |

| 1 | 80.57 | 86.60 | 31 | 51.06 | 56.92 | 61 | 23.13 | 28.25 |

| 2 | 79.59 | 85.63 | 32 | 50.09 | 55.94 | 62 | 22.29 | 27.34 |

| 3 | 78.61 | 84.64 | 33 | 49.12 | 54.96 | 63 | 21.46 | 26.43 |

| 4 | 77.62 | 83.65 | 34 | 48.15 | 53.98 | 64 | 20.64 | 25.53 |

| 5 | 76.63 | 82.66 | 35 | 47.18 | 53.00 | 65 | 19.83 | 24.63 |

| 6 | 75.63 | 81.67 | 36 | 46.21 | 52.02 | 66 | 19.03 | 23.73 |

| 7 | 74.64 | 80.68 | 37 | 45.24 | 51.04 | 67 | 18.24 | 22.84 |

| 8 | 73.65 | 79.68 | 38 | 44.28 | 50.06 | 68 | 17.47 | 21.96 |

| 9 | 72.65 | 78.69 | 39 | 43.31 | 49.08 | 69 | 16.71 | 21.08 |

| 10 | 71.66 | 77.69 | 40 | 42.35 | 48.11 | 70 | 15.96 | 20.21 |

| 11 | 70.66 | 76.69 | 41 | 41.39 | 47.14 | 71 | 15.23 | 19.35 |

| 12 | 69.67 | 75.70 | 42 | 40.43 | 46.17 | 72 | 14.51 | 18.49 |

| 13 | 68.67 | 74.70 | 43 | 39.47 | 45.20 | 73 | 13.79 | 17.64 |

| 14 | 67.68 | 73.71 | 44 | 38.52 | 44.23 | 74 | 13.09 | 16.80 |

| 15 | 66.69 | 72.72 | 45 | 37.57 | 43.26 | 75 | 12.41 | 15.97 |

| 16 | 65.70 | 71.73 | 46 | 36.62 | 42.30 | 76 | 11.73 | 15.15 |

| 17 | 64.71 | 70.73 | 47 | 35.68 | 41.34 | 77 | 11.08 | 14.34 |

| 18 | 63.73 | 69.74 | 48 | 34.74 | 40.39 | 78 | 10.43 | 13.55 |

| 19 | 62.75 | 68.76 | 49 | 33.81 | 39.44 | 79 | 9.80 | 12.77 |

| 20 | 61.77 | 67.77 | 50 | 32.89 | 38.49 | 80 | 9.18 | 12.01 |

| 21 | 60.80 | 66.78 | 51 | 31.97 | 37.54 | 81 | 8.59 | 11.26 |

| 22 | 59.83 | 65.80 | 52 | 31.05 | 36.60 | 82 | 8.02 | 10.54 |

| 23 | 58.85 | 64.81 | 53 | 30.14 | 35.66 | 83 | 7.48 | 9.84 |

| 24 | 57.88 | 63.82 | 54 | 29.24 | 34.73 | 84 | 6.95 | 9.16 |

| 25 | 56.91 | 62.84 | 55 | 28.34 | 33.79 | 85 | 6.46 | 8.51 |

| 26 | 55.93 | 61.85 | 56 | 27.45 | 32.86 | 86 | 5.99 | 7.89 |

| 27 | 54.96 | 60.86 | 57 | 26.57 | 31.93 | 87 | 5.55 | 7.30 |

| 28 | 53.98 | 59.88 | 58 | 25.70 | 31.00 | 88 | 5.14 | 6.73 |

| 29 | 53.01 | 58.89 | 59 | 24.83 | 30.08 | 89 | 4.76 | 6.21 |

※赤字が平均寿命です。

34歳の私は平均寿命の81.41歳よりも長い82.15歳(48.15+34)が期待値になります。

多くの人は平均寿命より長生きすることになります。

実際平均余命まで生きる人はどれくらいいるの?

この平均余命ですが、生後すぐに無くなってしまう人が平均を押し下げていて、実際には平均余命まで生きる人が6割超になるようです。

なので、だいたい平均余命にプラス3歳くらいすると中央値(50%生存)になると考えてよいそうです。

つまり、2人に1人の割合で、男性は84歳まで、女性は90歳まで生きるということです。

なお、4人に1人の割合で、男性は90歳まで、女性は95歳まで生きます。

そして、平均余命は医療の進歩などにより年々延びています。

若い人にとっては本当に”人生100年”を意識しないといけない数字ですね。

80歳まで生きる想定だと不十分

平均寿命を信じて80歳ちょっとまで生きる想定でお金を準備していたら全然足りなかった・・・

ということが起こり得ます。というか全然起こりそう。

しかも少子高齢化で年金を支える働き手には不安があります。

個人的にはさすがにゼロになることはないと思いますが、70歳受給開始や受給額の50%カットくらいならあり得るのではないかと考えています。

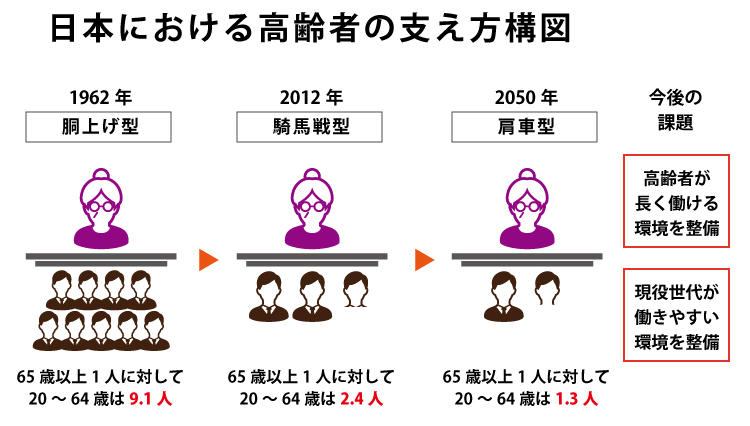

というのも2030年には1.8人で1人高齢者を支え、2050年には1.3人で1人高齢者を支える必要があると試算されているからです。

以下のイメージがわかりやすかったので引用させていただきます。

現在、64歳を働き手に入れても騎馬戦なんですね・・・

ETF投資やインデックス投資で自分年金を作るのが吉

年金もそこまで頼れない以上、やはり十分に分散されたETFやインデックスファンドに投資して、老後資金を用意することはもはや必須のスタイルになっています。

中でもVYM(Vanguard High Dividend Yield ETF)などの高配当ETFをポートフォリオに組み込んでおけば、配当という形で分かりやすく「じぶん年金」が作れるので多くの人にとって付き合いやすい投資の形になると思います。

NISAやiDeCoなどの節税を活用して、少しずつでもコツコツ積み立てるのがおすすめです!

「老後2000万円不足問題」も変な切り取られ方をされただけで「みんなで投資しよう!」を呼びかけただけですからね。政府の意向に従いましょう(笑)

まとめ

平均寿命をテーマに「100歳まで生きることは全然あり得るよ」ということをご紹介しました。

平均余命は変化の激しい時代で未来予想に使える貴重なデータです。

100歳まで生きることを想定して、自分で年金の補填を作ることはもはや当たり前なのかもしれません。

漫然と老後が不安という人の第一歩になれば幸いです。

ではでは。

コメント