社会人になってお金に余裕も出てきたから投資を始めたいけど、何をすればいいのでろう?

そもそも普通の投資ってなんだっけ?

こんな人のための記事です。

最近では投資に関するブログや動画も増えてきましたがまだまだ普通の投資を理解している人は少ないのではないでしょうか?

結論から言うと、「普通の投資」とは

・働き始めると同時に少額で始め、

引用:「普通の投資」を始めよう – Chikirinの日記

・収入がなくなる年齢まで何十年単位で、

・レバレッジはかけずに、節税制度を利用しながら、

・分散投資とドルコスト平均法の原則に則り、

・生活のゆとりや老後の資産形成を目的として行う

だと理解すればよいでしょう。

引用元の記事も貼っておきます。

「普通の投資」を始めよう – Chikirinの日記

とはいえ、これだけで「普通の投資」を実践できる人は少ないと思うので、もう少し深掘りしていきます。

働き始めると同時に少額で始める

たまに

少額で投資を始めても雀の涙ほどの利益にしかならないので意味がない。

だったら自己投資した方がマシだ。

という人もいますが、私は違う意見です。

確かに

「時間は限られているので投資の勉強に時間を当てるのではなく自己投資で成功した方が効率的」

という意見はわかります。

(最近では副業の流れもあるのでなおさらですね)

ただ、自己投資で成功するまでには多くの時間がかかりますし、成功の再現性は低いと思います。

また、いきなり大金を運用することになるので、考えもしなかったリスクに出会って失敗したときの傷も深くなります。

(退職金で運用始める人がいい例です)

であれば、少額から投資を勉強しながら資産形成するのがよいと考えます。

ちなみに「少額」とは給料の1割(できれば2割)だと解釈すればよいと思います。

私は入社から5年ほどコツコツ貯金していました。。。

この考えは学校で教えてほしかったなぁ

収入がなくなる年齢まで何十年単位で

例えば、アメリカ株では15年以上の長期投資ではどんな不況であっても必ずプラスになってきた歴史があります。

また、アメリカ株に限らず全世界への分散投資でも年ごとにバラつきはありますが、年利4~5%で増えてきた歴史があります。

資本主義社会が続く限りこの歴史は続くと思います。

なので、働いて収入がある30年~40年の長期スパンで投資するという考えは歴史的に見ても理にかなっていると言えます。

ちなみに、引退時に株価が暴落していたら辛いので、40~50代を超えてきたら

投資:現金=100-年齢:年齢

の割合にするとよいでしょう。

例えば、45歳であれば、「投資:現金=55:45」にするということです。

レバレッジはかけずに、節税制度を利用しながら

レバレッジとは簡単に言うと借金のことです。

レバレッジをかけるとリスクが大きくなる分リターンが上がります。

「普通の投資」としてはレバレッジはかけなくてよいでしょう。

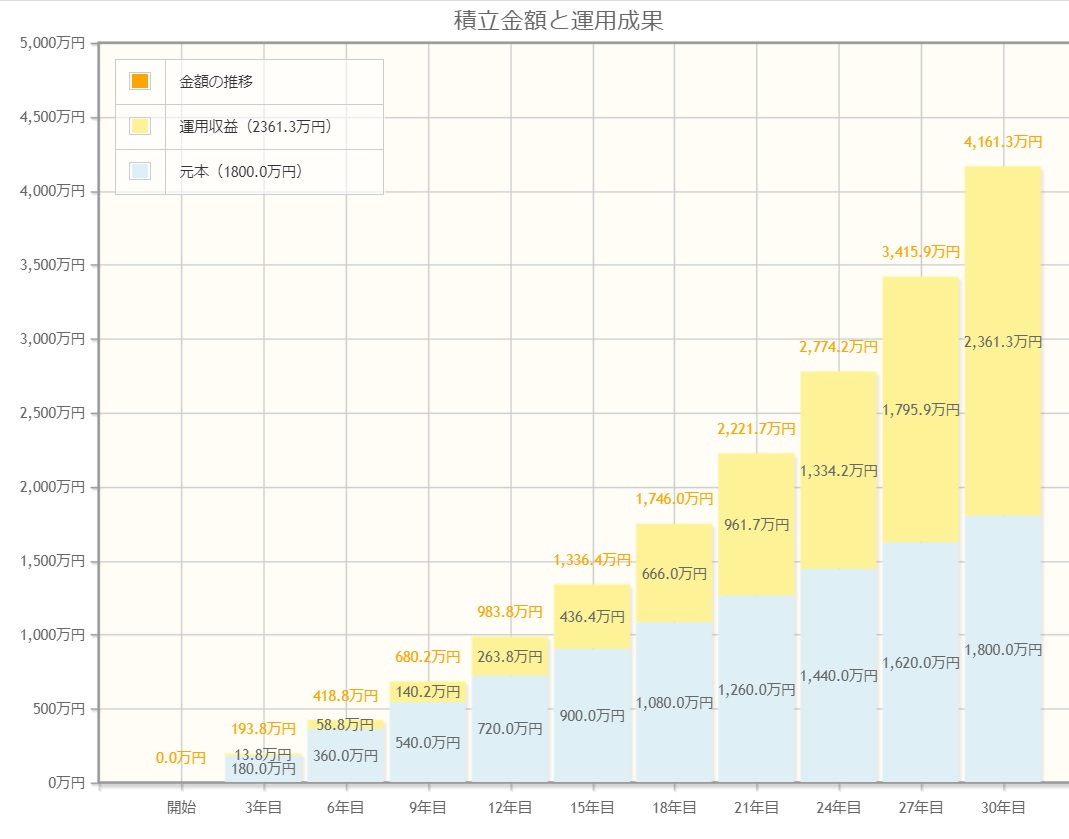

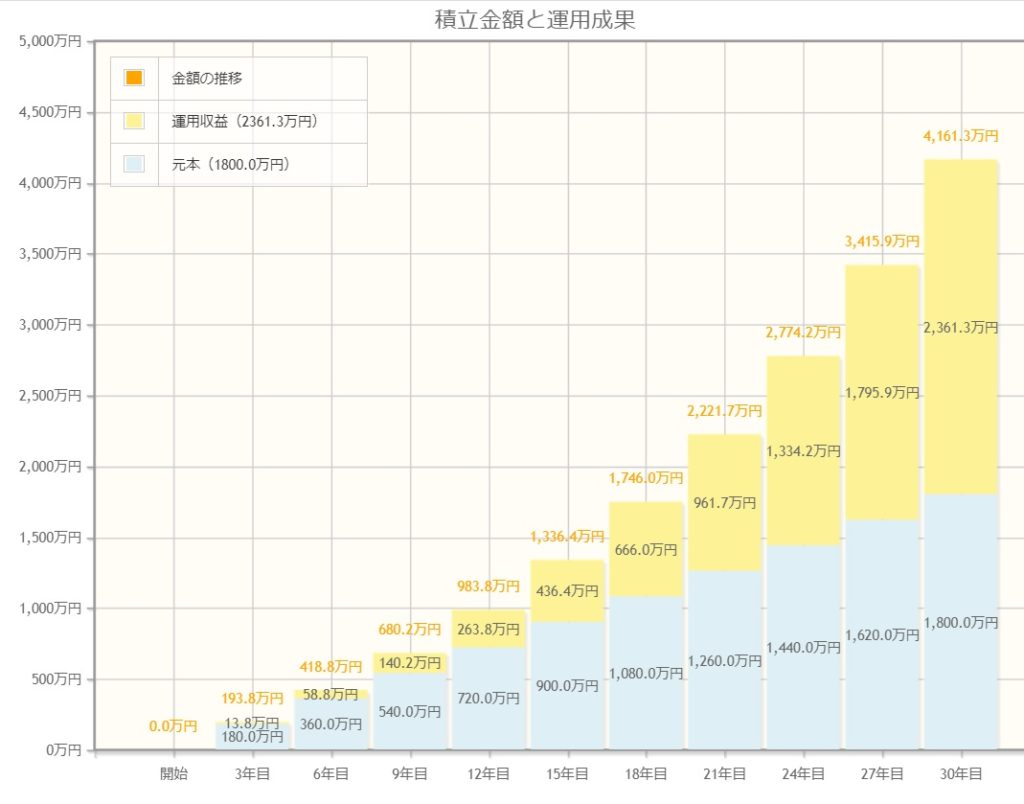

レバレッジをかけなくても毎月5万円を年利5%で30年運用すると4100万円を超えます。(元本は1800万円)

これだけリターンが見込めれば老後2000万円資金不足問題は解決ですね。

また、節税制度としてNISAやiDeCo(イデコ)は絶対に利用すべきです。

政府からすると

「年金は保証できない。非課税にするから投資で老後資金確保して」

というのが、NISAやiDeCo(イデコ)のメッセージなので、御屋形様に逆らわずに利用させていただきましょう(笑)

分散投資とドルコスト平均法の原則に則り

分散投資としては、全世界へ分散投資するVT(バンガード・トータル・ワールド・ストックETF)が一番分散が効いていて経費コストも安いです。

将来的にもアメリカの繁栄を信じている人はVOO(バンガード・S&P500 ETF)への投資でもよいと思います。

ドルコスト平均法は毎月定額で積み立てることで、安い時に多く高い時に少なく買うので最後にはバカにできない利益が期待できます。

もちろん、将来的に価値が上がることが前提になりますが。

生活のゆとりや老後の資産形成を目的として行う

「生活のゆとり」と「老後資金の形成」は厳密には最適な投資先が違うと思います。

「生活のゆとり」のためであれば、アメリカ高配当株投資がおすすめです。

有名なETFはVYMやHDVやSPYDです。

上記のETFは配当によって日々の生活を助けてくれますが、ハイテク株等の成長株が含まれないため、トータルリターンがS&P500ETFに劣ります。

そのため、「老後の資産形成」を目的としているのであれば、S&P500ETFや全世界分散ETFへの投資がベターだと思います。

日々の生活を助けてもらいながら老後資金を準備するのであれば「VYMが最適かな」と思います。

いずれにしても“貯金だけ”という資産状態よりはよっぽどよいです。

まとめ

Chikirinさんの記事を私なりに解釈してみました。

正解は人それぞれで投資は自己責任なので、そこだけはお忘れなく!

今の時代は投資に関する情報も集めればいくらでも出てきますので、まだ投資に不安がある人は情報を集めてみてください。

「今日が一番若い日です。」

行動するかどうかで未来が変わりますよ!

ではでは。

コメント